Кидаете ли вы в корзину то, зачем и не приходили в супермаркет? Думаю, такое случалось с каждым не раз и не два. Между тем каждая незапланированная покупка подтачивает наш бюджет. Как не выбиться из рамок своего дохода, где и на чём экономить, рассказала Валентина Дубова – заведующая организационно-экономическим сектором сводного экономического отдела Отделения по Забайкальскому краю Сибирского главного управления Центрального банка РФ.

Учимся копить

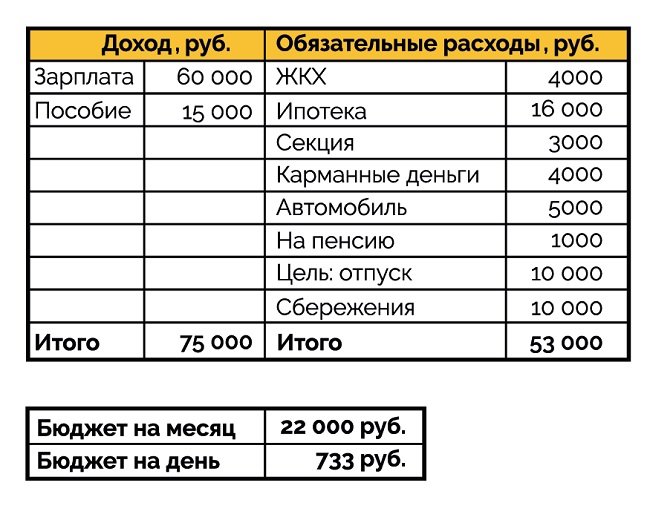

Валентина Дубова рекомендует прежде всего в течение нескольких месяцев фиксировать все доходы и расходы. Делать это можно с помощью приложений в телефоне, онлайн-сервисов, записывать на бумаге. Учитывать нужно всё до копейки. После этого нужно сделать анализ расходов и доходов.

Бюджет может быть дефицитным – когда расходы превышают доходы.

Сбалансированным – доходы равны расходам.

Профицитным – доходы превышают расходы.

Финансовый план семьи поможет понять, куда уходят деньги, можно ли запланировать крупные покупки, где нужно экономить, есть ли возможность накопить.

– Нужно понять, сколько вы тратите на продукты, транспорт, одежду, мобильную связь и т.д. Определить, какие из трат обязательные, а какие нет. Понять, можно ли увеличить доходы или оптимизировать расходы. И, конечно, необходимо расставить приоритеты, если мы хотим накопить на что-либо, – советует Валентина Викторовна.

Если собрались копить деньги на десять целей одновременно, нужно определить, чего хочется больше: поехать в отпуск или сделать хороший ремонт. Если цель поставлена, составляем план. Просчитываем, как удобнее достичь цели (накопить, взять кредит), высчитываем, сколько денег и времени нам необходимо для достижения цели.

– Некоторые считают, что делать накопительные вклады нужно только с больших сумм. Совсем необязательно это делать. Начните копить с незначительных сумм. Сегодня банки представляют онлайн-программы, в которых можно делать небольшие отчисления от зарплаты. Если установить опцию «капитализация», за год можно накопить больше. Конечно, ежемесячные отчисления надо учесть в финансовом плане, – рекомендует специалист.

Участвует вся семья

Самое главное – строго контролировать себя от ненужных трат, не поддаваться соблазнам. Валентина Викторовна уверена, что постоянный контроль самого себя, приближение к заветной цели должно стать хорошей привычкой:

– Со временем мы начнём понимать, анализировать: хорошо или плохо мы ведём бюджет. Все траты станут обдуманными. Начнём учитывать инфляцию, сезонные всплески цен. Мы уже научены опытом, что перед новогодними праздниками цены растут. Поэтому, например, подарки родным и близким можно покупать уже сейчас, чтобы избежать значительных трат в ближайшем будущем.

Кстати, важно планировать финансовый план всей семьёй, в стороне не должны оставаться и дети, которым полезно знать, сколько родители зарабатывают и сколько тратят.

Специалисты предлагают распределить деньги так: 50% – на текущие расходы, 25% – на накопления, 25% – на приумножение.

Полезно вспомнить старое правило: не ходить в магазин на голодный желудок, когда покупается то, без чего можно вполне обойтись. В магазин можно ходить без детишек, которые подкладывают в корзину сладости, цены на них не всегда адекватны.

– Можно вспомнить про заготовки: покупать картофель, овощи осенью, когда всё это в разы дешевле. Не стоит обходить стороной ярмарки выходного дня, часто устраиваемые в городе. Они существенно экономят семейный бюджет. Лучше купить мясо на ярмарке, чем вечером зайти в супермаркет и купить полуфабрикаты. Да и домашние котлеты вкуснее и полнезнее, – рассуждает Валентина Дубова.

Замечательны традиции наших дедушек и бабушек, которые организовывали семейную лепку пельменей. Так можно убить двух зайцев – сберечь финансы и объединить семью.

Можно экономить на транспорте, если до работы недалеко дойти пешком. Умерить аппетиты в развлечениях. Следить за акциями в магазинах, отслеживать торговые точки с ценами пониже. Правда, стоит признать, что в Чите система скидок, бонусов развита слабо.

Валентина Викторовна советует рассчитываться в кассах магазинов наличными:

– Когда расплачиваешься за покупки картой, нет представления, сколько потратил. А в кошельке видно, сколько осталось, сколько отдал. Это останавливает от лишних трат.

Мечты подождут

Теперь о кредитах. Валентина Дубова считает, что кредиты оправданны только тогда, когда берутся на что-то действительно важное, например, на жильё, обучение.

– Кредиты на неотложные нужды, займы в микрофинансовых организациях не все могут потянуть. Лучше сесть и проанализировать бюджет. Возможно, найдётся статья расходов, за счёт которой можно избежать кредитов. Ну, или понять, что мечта несбыточна.

Прежде чем брать кредит, специалист советует высчитать сумму ежемесячного платежа, сверить с вашим финансовым планом. Это позволит увидеть реальные цифры.

Конечно, никто не говорит, что финансовый план требует строгого соблюдения. Его можно корректировать. Но чёткое планирование и взвешенный подход к финансам помогут не только тратить с умом, но и накопить на мечту.

Все материалы рубрики "Жизнь и кошелёк"

Ольга Чеузова

«Читинское обозрение»

№49 (1481) // 06.12.2017 г.

0 комментариев